بخش اول: روایت و زمینه اجتماعی – وقتی سکه، زندگی را گروگان میگیرد

داستان اول – مریم و رضا

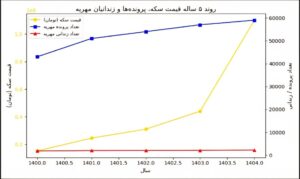

مریم و رضا سال ۱۳۹۹ ازدواج کردند. مهریه ۱۲۰ سکه تمام بهار آزادی، آن روز معادل ۶۵ میلیون تومان برای هر سکه بود. رضا با درآمد ماهانه ۵ میلیون فکر نمیکرد روزی به آستانه زندان برسد. امروز، در مهرماه ۱۴۰۴، همان سکه ها هر کدام ۱۱۰ میلیون تومان قیمت دارند و طلب مهریه مریم برابر ۱۳ میلیارد و ۲۰۰ میلیون تومان شده است. رضا که کارش را در رکود اقتصادی از دست داده، حالا زیر سایه نامه اجرای مهریه و تهدید زندان زندگی میکند.

داستان دوم – نرگس و کامران

نرگس در سال ۱۳۹۴ با ۱۴۰ سکه مهریه ازدواج کرد. در جریان طلاق در سال ۱۴۰۴، دریافت مهریهاش تنها از مسیر فروش ملک پدری کامران ممکن شد. با وجود اینکه دادگاه بند «عندالاستطاعه» را در عقدنامه پذیرفت، نبود سامانه دقیق ارزیابی مالی باعث شد حکم به پرداخت فوری صادر شود. فرایند طولانی و پرتنش دادگاه، ماهها ادامه یافت.

داستان سوم – لیلا و امین

امین از بدنه آموزشی کشور و لیلا پرستار بخش اورژانس هستند. مهریه لیلا ۵۰ سکه بود. بعد از فوت ناگهانی امین، خانوادهاش توانایی پرداخت یکجا نداشتند. اگر بیمه مهریه وجود داشت، تنها ماهانه یک درصد از حقوق امین کافی بود تا مهریه بهصورت کامل و فوری از سوی بیمه پرداخت شود.

زخم کهنه و تورم بیامان

مهریه، سنتی که قرار بود امنیت اقتصادی زن را در پیمان ازدواج تضمین کند، امروز به یکی از بزرگترین کانونهای تنش خانوادگی و حقوقی بدل شده است. بر اساس آمار رسمی تا تاریخ یکشنبه، ۱۳ مهر ۱۴۰۴:

فاصله ارقام امروز با گذشته نشان میدهد که مهریههای سنگین حالا به بدهیهای میلیاردی بدل شدهاند. زنانی که ۱۱۰ سکه مهریه در عقدنامه دارند، امروز طلبی معادل بیش از ۱۲ میلیارد تومان دارند؛ رقمی که برای بسیاری از مردان عملاً غیرقابل تأمین است.

منبع: بانک مرکزی، سازمان زندانها، مرکز آمار

روانشناسی بحران

مطالعات جامعهشناسی نشان میدهد:

مهریه سنگین بیشتر یک «حقشرط اطمینان» در ذهن خانوادههاست تا ابزار عملی.

مردان مهریه سنگین را تهدید بالقوه، و زنان آن را سپر اضطراری میبینند.

عدم بهروز شدن قوانین، چرخه «مهریه دعوی زندان» را تکرارپذیر کرده است.

بخش دوم: تحلیل و مدلهای جایگزین – از عدد خشک تا امنیت چندلایه

نقد بند عندالاستطاعه

هدف این بند، تعویق پرداخت تا زمان اثبات توان مالی بوده؛ اما مجال اثبات این توان، به دلیل نبود پایگاه داده مالی یکپارچه، اغلب به جدل حقوقی فرساینده منجر میشود. حتی در پروندههایی که مرد عملاً ناتوان است، اثبات آن برای دادگاه ممکن نیست.

مدل «مهر+» – سبد امنیت مالی

ساختار سهلایه:

۱ مسکن تضمینی: ودیعه یا اجاره ثابت، معادل یک خانه استاندارد شهری.

۲ بیمه درمان تکمیلی: برای زن و فرزندان بدون محدودیت سنی.

۳ اندوخته بازنشستگی خرد: صندوق مشترک با واریز ماهانه درصدی از درآمد زوج.

این سبد به شاخص هزینه زندگی (COLI) متصل است و ارزش آن به صورت سالانه بهروز میشود.

مزیتهای مهر+:

مهریه متغیر و منطبق بر تورم، نه عدد ثابت سکه.

پوشش فوری در صورت فوت یا ناتوانی مالی.

کاهش پروندههای دادگاه به دلیل اجرای خودکار از طریق بیمه یا صندوقها.

مقایسه بینالمللی

مالزی: بیمه مهریه با مشارکت دولت و بخش خصوصی؛ کاهش ۷۰٪ زندانیان مهریه در ۵ سال.

مراکش: قرارداد «مهر خدمات» با تعریف سبد شامل مسکن، هزینه تحصیل، و خدمات درمانی.

اندونزی: مهریه نقدی یا خدماتی با سقف قانونی و بیمه اجباری.

مطالعه عددی

مهریه ۱۱۰ سکه امروز = ۱۲ میلیارد تومان

مهر+ معادل:

ودیعه مسکن ۵ میلیارد

بیمه درمان سالانه ۵۰ میلیون برای ۲۰ سال = ۱ میلیارد

اندوخته بازنشستگی ۲۰ ساله = ۶ میلیارد

جمع کل معادل: ۱۲ میلیارد، اما ساختار پرداخت بهصورت پیشبینیپذیر و قابل اجراست.

بخش سوم: نقشه راه و چشمانداز آینده – از ایده تا اجرا

مرحله ۱ – آمادهسازی (۳ ماه)

تصویب قانونی «مهر خدماتی» در شورای عالی ثبت

ایجاد سامانه ملی ارزیابی استطاعت مالی زوجین

تعریف قرارداد استاندارد بیمه مهریه

مرحله ۲ – آغاز پایلوت (۶ ماه)

انتخاب سه کلانشهر: تهران، اصفهان، مشهد

تشکیل کارگروه بیمه مهریه با حضور بیمه مرکزی

ثبت ازدواجهای جدید با مدل مهر+

مرحله ۳ – ارزیابی و توسعه (۳ ماه)

شاخصهای موفقیت:

کاهش ۴۰٪ پروندههای مهریه

کاهش ۵۰٪ زندانیان مهریه

افزایش ۵۰٪ پوشش بیمه مهریه

مدل مالی پیشنهادی

حق بیمه: ۱ تا ۲٪ درآمد ماهانه زوج

•صندوق بیمه: سرمایهگذاری در اوراق دولتی برای حفظ ارزش

پرداخت: فوری در شرایط طلاق، فوت، یا ناتوانی مالی

وجوه حقوقی و فقهی

مشروعیت شرعی: بیمه مهریه پسانداز مشروع برای ادای دین محسوب میشود

حمایت قانونی: انطباق با ماده ۱۰ قانون مدنی (قراردادهای خصوصی)

سناریوهای آینده

1 وضعیت فعلی: ادامه روند افزایشی زندانیان و بدهیهای میلیاردی.

۲ اجرای جزئی: کاهش نسبی پروندهها، ماندن بحران تورمی.

۳ اجرای کامل مهر+: بازگشت امنیت اقتصادی به پیمان ازدواج.

جمعبندی

مهریه، اگر بهروز، واقعی و هوشمند شود، از ابزار فشار به سپر امنیت بدل خواهد شد. «مهر+» و بیمه مهریه، نه حذف سنت، بلکه اصلاح و پایدارسازی آن است. این تغییر آرام میتواند ازدواج ایرانی را از مسیر بحران به مسیر ثبات ببرد، اما تنها در صورتی که این اقدام را همین امروز آغاز کنیم. فردا دیر است.